Par Cristiane Quartaroli

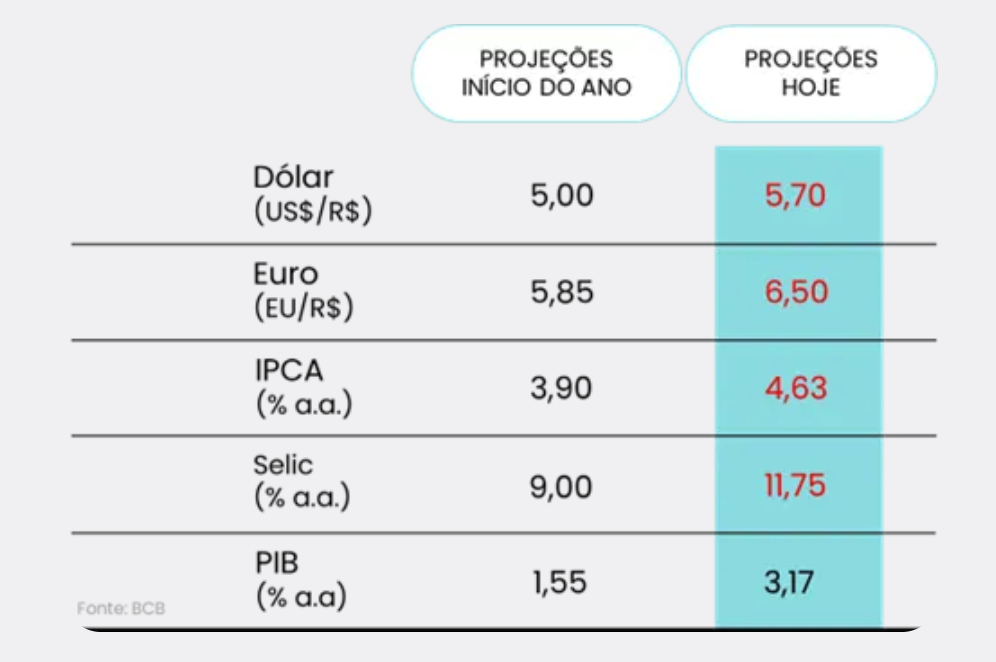

2024, nous a pris par surprise. Si nous regardons le rapport que nous avons écrit à la fin de 2023 avec les perspectives pour cette année, nous verrons que nous et les autres analystes de marché avions une opinion plus positive et que ce n’était pas très bien ce qui s’est passé. Nous avons été négativement surpris dans les aspects les plus variés de notre économie. Le taux de change est devenu plus sous pression, l’inflation a augmenté et le taux d’intérêt, qui était censé terminer l’année en dessous de 2 chiffres, terminera l’année très près de 12% par an, avec des attentes de hausse encore plus. La seule exception et la seule surprise positive a été la croissance économique, qui, une fois de plus, a été beaucoup plus élevée que ce que le marché avait prévu au début de l’année (voir le tableau ci-dessous). Comprendre où nous nous sommes trompés (en tout… rires nerveux) et essayer de déchiffrer ce qui pourrait arriver à partir de maintenant sera la tâche ardue des économistes pour les mois à venir, n’est-ce pas?

La situation est tellement hors d’ordre qu’il semble même que nous vivons une autre pandémie. Pas dans le sens de la santé de la chose, mais dans le sens où tout semble désordonné, hors de propos, comme nous l’avons dit dans le titre de ce rapport. En commençant par le scénario international. Nous avons deux guerres en cours – en Europe de l’Est et au Moyen-Orient – et, bien qu’elles n’aient pas d’impact direct sur notre économie, ce sont des événements qui affectent l’ordre général du monde, apportant de l’incertitude et de la volatilité aux actifs financiers. En outre, ils ont une incidence sur les prix des produits de base qui sont des matières premières largement commercialisées et qui sont essentielles à l’économie mondiale. Pour vous donner une idée, les produits de base représentent plus de 60% de nos exportations. En d’autres termes, d’une certaine manière, nous sommes touchés par cette question géopolitique, même indirectement.

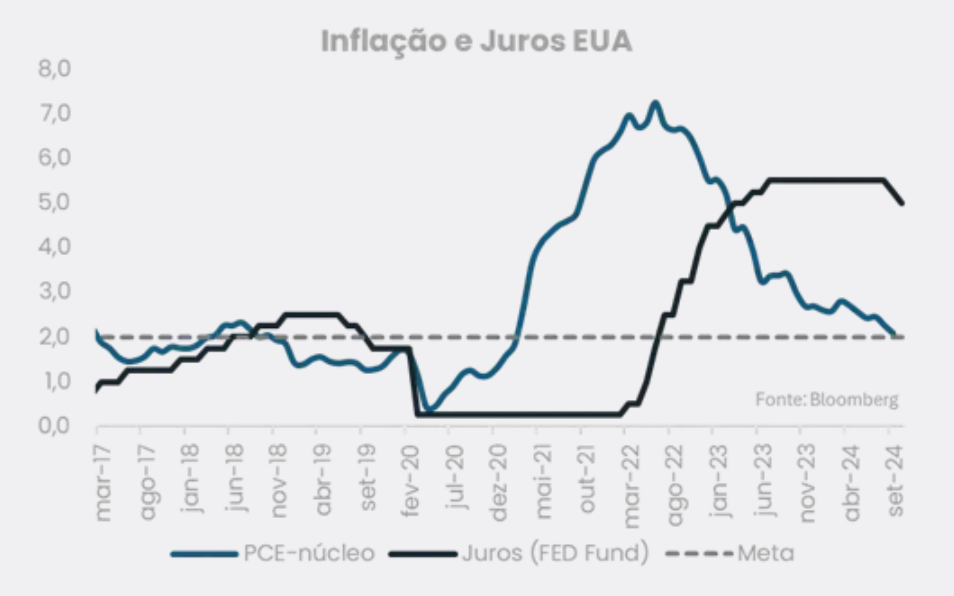

En outre, nous aurons des défis et des craintes à relever pour nos deux principaux partenaires commerciaux – les États-Unis et la Chine et les deux ensemble, tous mélangés, mais séparés et querellés, et une éventuelle nouvelle guerre commerciale. Aux États-Unis, la grande question à partir de 2025 sera la conduite du pays par les mains du nouveau président Donald Trump. L’attente d’une politique ultra-conservatrice et protectionniste tend à favoriser l’économie américaine (et seulement eux), générant une plus grande dynamique économique (seulement pour eux), plus d’inflation et, par conséquent, plus de taux d’intérêt. En bref, c’est l’attente et l’impact de cela pour les marchés émergents est la pression sur les taux de change, qui sont déjà soumis à beaucoup de pression, soit dit en passant. En se rappelant qu’aujourd’hui, l’inflation et les taux d’intérêt américains sont en baisse (voir graphique) et un renversement de ce mouvement peut en effet être assez mauvais.

À cela s’ajoute l’attente d’une croissance chinoise plus faible qui, remarquez, cher lecteur… ce n’est pas qu’on parle d’une croissance de 1%, mais quelque chose de plus proche de 5% et que c’est encore peu pour la grande puissance mondiale appelée Chine, habituée à croître, en moyenne, de 8% chaque année (voir graphique). Le ralentissement de la croissance économique du pays asiatique pourrait avoir des conséquences importantes sur l’économie mondiale, augmentant le risque de récession. Pour le Brésil, la baisse de la demande de la Chine, qui est maintenant notre plus grand consommateur de produits agricoles et minéraux, pour les produits brésiliens a un impact sur les exportateurs et pourrait limiter notre croissance économique (mais je ne sais pas si nous sommes trop inquiets à ce sujet, nous verrons plus tard).

Si, en regardant dehors, le désordre semble grand, quand nous regardons à l’intérieur, nous ne sommes pas très bien organisés non plus. Comme nous l’avons mentionné au début du rapport – les projections ont déjà été meilleures. Le cadre inflationniste est ce qui inquiète le plus, car c’est ce qui pourrait déclencher une détérioration en cascade des autres variables. L’inflation à la consommation tourne actuellement autour de 6,0 %, et les attentes pour 2025 et 2026 ne sont pas du tout encourageantes, toutes deux étant au-dessus de l’objectif. Comme l’a bien mentionné l’économiste renommé José Roberto Mendonça de Barros dans un article récent, « la détérioration des attentes dans l’économie est proche de devenir un fait accompli ». Allons-nous avoir des années difficiles devant nous?

Rappelons que notre taux de change a déjà augmenté de plus de 20 % depuis le début de l’année et qu’il n’y a aucun signe d’amélioration. Un taux de change élevé pendant trop longtemps est synonyme d’inflation, nous l’avons vu dans un passé pas si lointain. En d’autres termes, le fait pourrait bien être en train de se concrétiser, et avec cela, la Banque centrale se verra obligée d’augmenter encore plus le taux Selic (qui est déjà élevé à nouveau), comme le montrent les projections du marché. Un taux de change élevé, une inflation élevée et des taux d’intérêt élevés sont les principaux ingrédients pour que les projections de moindre croissance à partir de l’année prochaine se concrétisent. Il est donc difficile de ne pas être d’accord avec les propos de Mendonça de Barros. Nous avons déjà été plus optimistes, c’est vrai, mais il semble que le carburant de la positivité soit en train de s’épuiser.

Et cela sans entrer dans les détails du scénario fiscal, dont nous avons déjà parlé dans d’autres rapports au cours de l’année, et qui nous donnera encore beaucoup de raisons de discuter et de nous inquiéter à l’avenir. Aujourd’hui, non seulement il n’aide pas, mais il complique les choses. En d’autres termes, 2025 devrait être une année encore plus difficile, remplie d’incertitudes et d’un désordre continu et étrange, comme si nous étions face à quelque chose qui a commencé à se construire, mais qui ne s’est jamais achevé. Ou, pour reprendre les paroles de la chanson qui a donné son titre à ce rapport : « ici, tout semble encore en construction et déjà en ruine ».