Par Cristiane Quartaroli

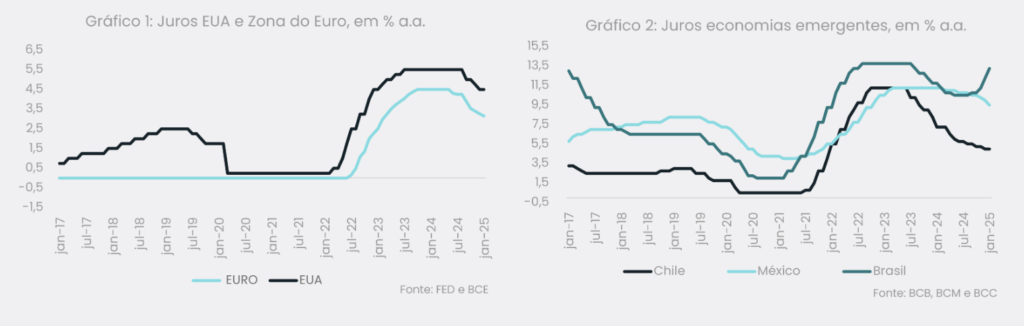

Année après année, le sujet des taux d’intérêt continue de prédominer dans les cercles des économistes, des membres du Congrès, des analystes et, bien sûr, des chauffeurs de taxi! Et cette année n’est pas différente, car le sujet de l’époque continue d’être l’évolution des taux d’intérêt dans les grandes économies, en particulier les États-Unis – après tout, nous parlons de la plus grande puissance mondiale. Rappelons que le taux d’intérêt est l’un des piliers de la politique monétaire de tout pays et qu’il a un impact direct sur plusieurs secteurs de l’économie mondiale. Alors que certaines économies ont déjà entamé le cycle de baisse des taux d’intérêt (voir graphiques 1 et 2), d’autres vont à contre-courant (bonjour le Brésil!) et, aux États-Unis, l’hypothèse la plus probable est celle du maintien, mais avec un certain doute dans l’air.

Il convient de rappeler qu’à la fin de l’année dernière, la Banque centrale américaine a pris une décision de réduire les taux d’intérêt dans la décision de décembre. Cependant, la chute a été interrompue dans la première décision de 2025 en raison de la persistance inflationniste et l’économie toujours en chaleur, voyons voir:

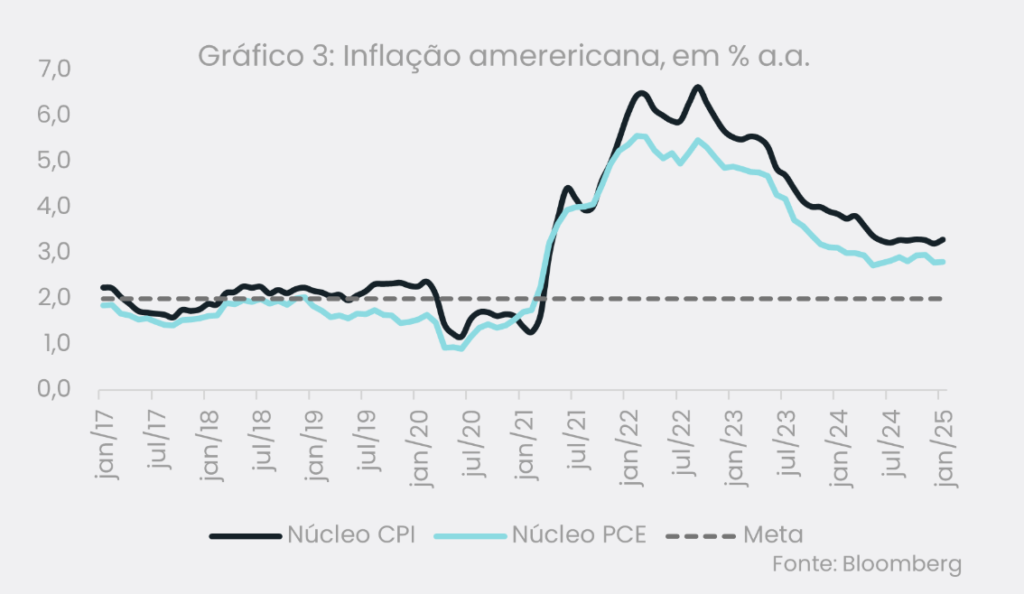

1. L’inflation américaine semble ralentir. Les indicateurs les plus récents publiés aux États-Unis ont de nouveau surpris de manière négative. L’indice des prix à la consommation personnelle (PCE) et l’IPC (inflation à la consommation) ont tous deux obtenu des résultats meilleurs que prévu et montrent une inflation annuelle toujours supérieure à la cible établie, qui est de 2,0%. Pour vous donner une idée, l’inflation annuelle mesurée par l’IPC a de nouveau augmenté en janvier de cette année pour atteindre 3,0% comparativement à 2,9% observé en décembre. Les produits de base – qui excluent les aliments et les énergies – sont demeurés au niveau de 3,3% dans la comparaison annuelle, tous deux bien au-dessus de la cible. Le PCE de base demeure également élevé (voir le graphique 3).

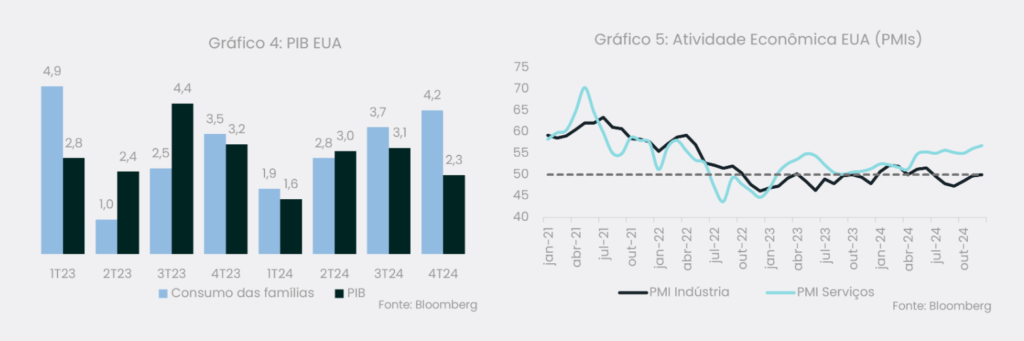

2. L’activité économique, quant à elle, continue de se renforcer. Bien que le PIB américain ait enregistré une croissance plus faible en 2024 par rapport à 2023, il s’agit tout de même d’une progression qui a dépassé les attentes initiales, de 2,3% par an, avec une forte participation de la consommation des ménages (voir graphique 4). De même, les indicateurs du marché du travail continuent de se raffermir, signalant un tableau de l’activité économique encore assez chaud. Pour vous donner une idée, bien que le taux de chômage soit à un niveau élevé par rapport aux normes américaines (4,0%) et que l’indicateur des postes ouverts dans l’économie ait ralenti récemment, on parle encore d’un niveau loin de l’époque où l’économie n’était pas en récession. De plus, les demandes de chômage ralentissent depuis octobre de l’année dernière. Il en va de même pour les indicateurs PMI, qui restent au-dessus de 50 points – un niveau qui signale une économie en expansion (voir graphiques 5).

Compte tenu de ces facteurs, la grande majorité des hypothèses portent sur une réduction de seulement 25 p.p. des taux d’intérêt américains tout au long de l’année, ce qui portera le taux à la fourchette de 4,25% à 4,50% d’ici la fin de 2025 (le taux de base actuel se situe entre 4,50% et 4,75%). Rappelons que, selon le moniteur de la Fed, calculé par le investing.com, à la mi-2024, environ 50% de l’échantillon indiquait une baisse plus marquée d’ici la fin de l’année. Cependant, des projections plus récentes ne suggèrent qu’une réduction comme mentionné ci-dessus. Certains envisagent également la possibilité que la Réserve fédérale ne fasse plus de coupes tout au long de 2025, notamment en raison des politiques commerciales et protectionnistes du nouveau gouvernement, en plus d’autres incertitudes politico-économiques.

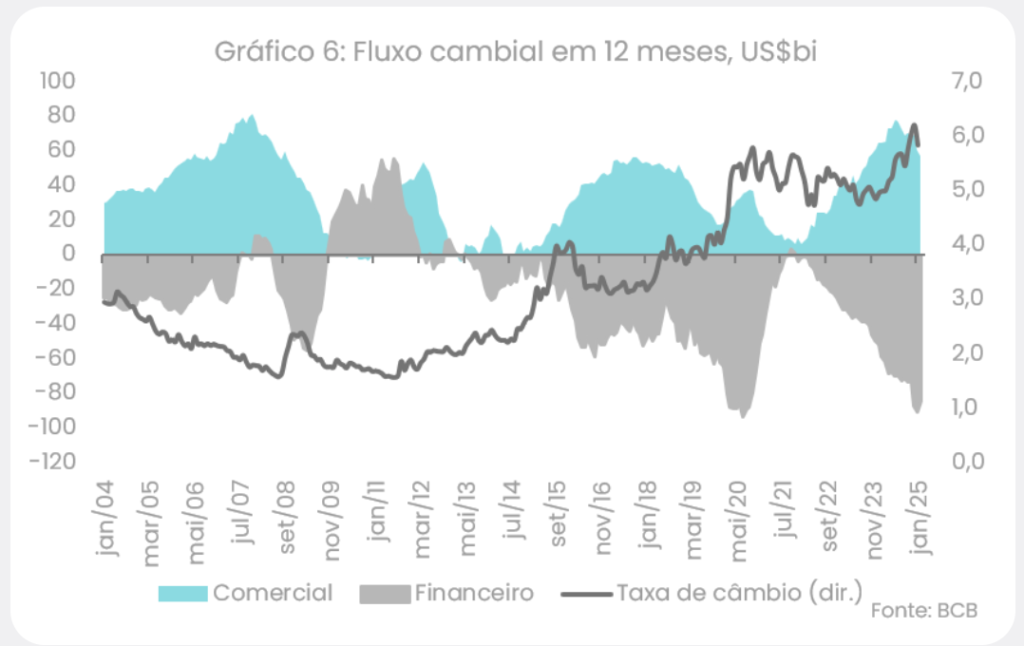

Le lecteur doit se demander quel est le lien entre toute cette discussion ci-dessus et le comportement du taux de change ici au Brésil. Et la réponse pour ceux qui suivent notre contenu avec plus d’assiduité est la même que toujours. Tant que le taux d’intérêt américain demeurera au niveau actuel, les investissements dits spéculatifs continueront d’être dirigés vers les États-Unis. Bien que les économies émergentes (Bonjour, le Brésil!) aient des taux d’intérêt plus attrayants, l’économie américaine est considérée comme plus sûre. Et les taux d’intérêt entre 5,00% et 5,25% d’une économie considérée comme sûre valent plus que le taux d’intérêt de 15,00% a.a.de une économie qui fait encore face à de nombreux défis, surtout dans le domaine budgétaire. Par conséquent, il y a peu d’arguments qui assurent l’afflux de dollars ici. Et si nous n’avons pas de dollars (ou si nous avons moins de dollars), le taux de change reste sous pression (voir le graphique 6).

Conclusion : et pour ceux qui sont arrivés à la fin de la lecture, espérant et croyant que le titre de ce rapport serait à la hauteur du contenu, ils se sont trompés. Le magnifique paysage continuera d’être une partie d’un célèbre samba-enredo. En fait, les projections du marché, selon le bulletin Focus de la Banque centrale, indiquent un taux de change proche de 6,0 $ US/R$ d’ici la fin de l’année. L’attente de maintenir des taux d’intérêt toujours élevés aux États-Unis, ajoutée aux incertitudes entourant l’économie brésilienne, en particulier dans le domaine politique et budgétaire, devrait contribuer au maintien d’une perception de risque encore élevée pour le Brésil. Sans compter que nous arriverons bientôt à une année électorale. Mais c’est un sujet pour le prochain carnaval!