Par Cristiane Quartaroli

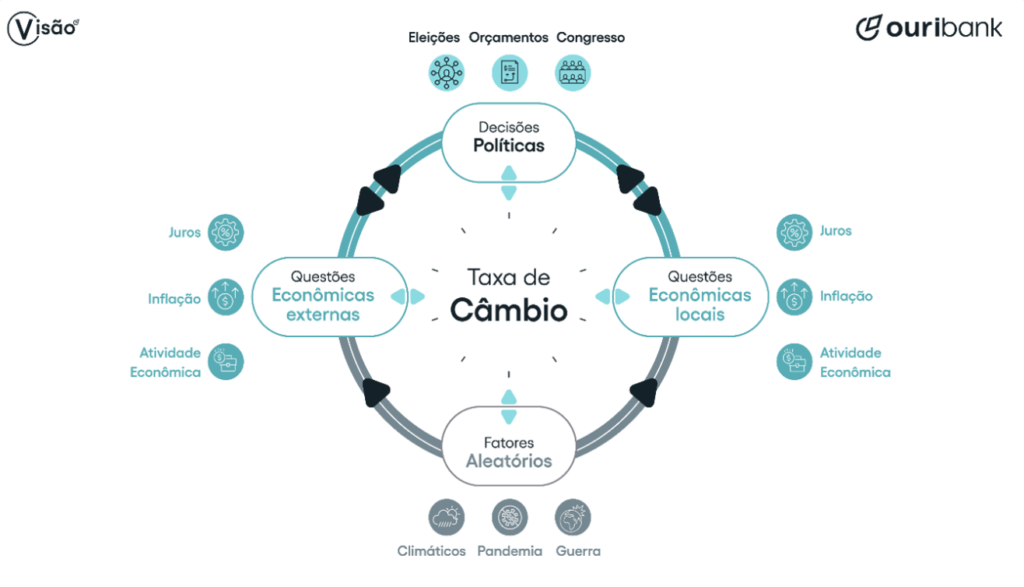

Lorsque nous pensons au scénario macroéconomique, nous avons tendance à examiner de nombreuses variables (voir Figure 1), toutes interconnectées et dépendantes les unes des autres. Certaines ont une plus grande pertinence (ou poids, comme aiment à le dire les économistes), d’autres moins, mais nous ne pouvons en négliger aucune. L’évolution du taux de change, par exemple, qui est l’un de nos sujets préférés, dépend de nombreuses variables, parmi lesquelles nous soulignons les questions économiques locales et externes, les décisions politiques et les facteurs aléatoires et imprévisibles qui sont toujours prêts à se manifester!

Dans le rapport de juillet nous avons détaillé les points positifs et négatifs qui pourraient faire fluctuer notre taux de change à un niveau inférieur ou supérieur. Un peu plus d’un mois plus tard, les chiffres et la fourchette de cette incertitude semblent ne pas avoir beaucoup changé. Certaines variables apparues en cours de route ont apporté plus de doutes, tandis que d’autres ont clarifié la vision floue du passé. Cela dit, que faut-il attendre pour les prochains mois?

En commençant par les questions économiques externes, nous mettrons en avant trois points principaux:

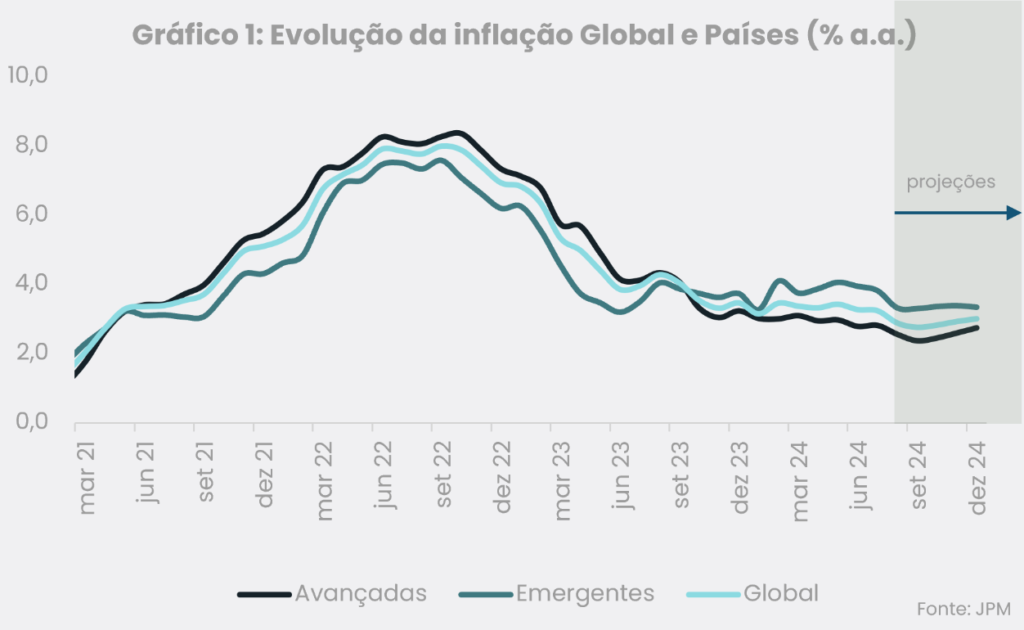

1. Nous vivons actuellement un ralentissement de l’inflation mondiale qui a permis une posture monétaire moins restrictive dans divers pays (voir Figure 1). Ce mouvement était déjà visible dans les économies émergentes depuis l’année dernière et se manifeste maintenant également dans les économies avancées. Un exemple plus récent est la zone euro, qui a commencé son cycle de baisse des taux d’intérêt.

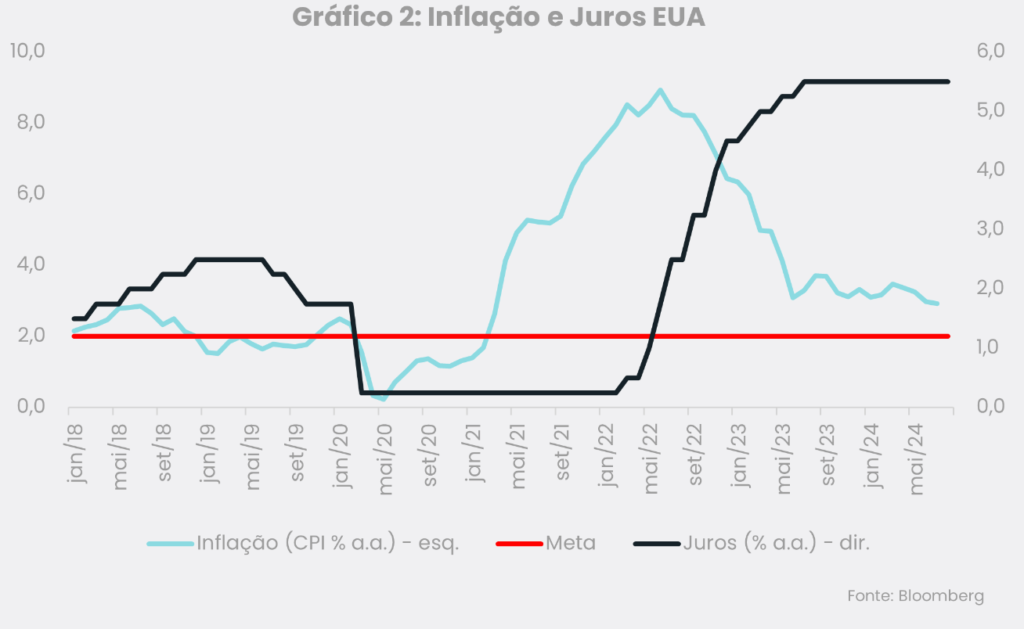

2. AL’inflation américaine a diminué et se situe désormais à un niveau proche de l’objectif (2,0 %) – cela, combiné au fait que l’activité économique des États-Unis diminue progressivement (encore loin d’un scénario de récession, comme cela a été récemment averti), permettra à la FED (Réserve fédérale) de suivre le même chemin que l’Europe et de commencer le cycle de baisse des taux d’intérêt à partir de septembre (voir Figure 2).

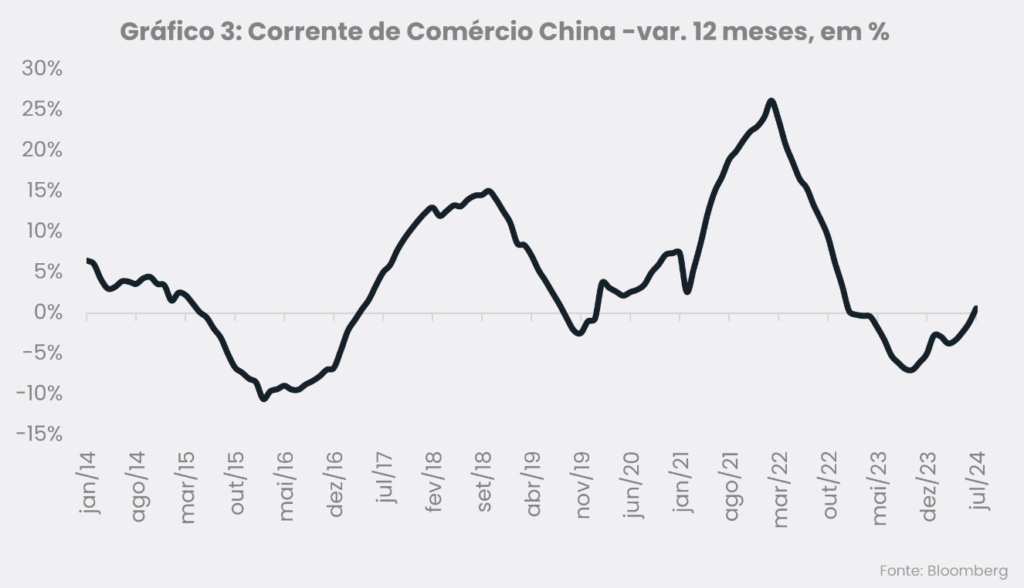

3. Enfin, et non des moindres, nous avons la Chine, qui est notre grand et important partenaire commercial. Bien que les données sur le niveau d’activité économique soient encore incertaines et montrent que la croissance chinoise pourrait être légèrement plus faible d’ici la fin de cette année, le commerce extérieur semble se redresser de manière plus significative. Après une longue période, le flux commercial chinois revient en territoire positif (voir Figure 3), et cela tend à être bénéfique pour le Brésil et les autres économies émergentes.

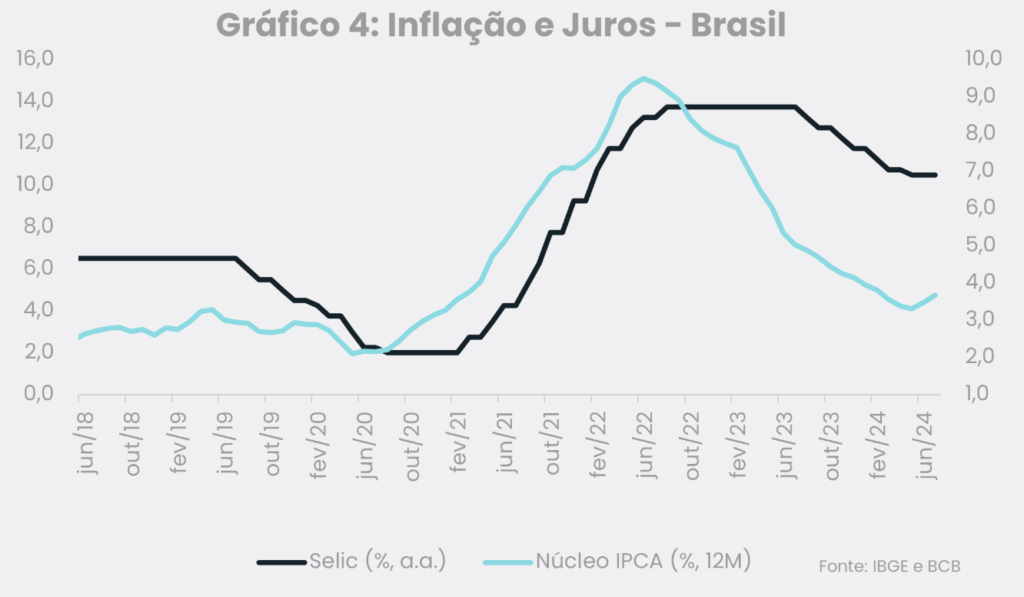

Passons maintenant aux questions économiques internes. Nous pouvons dire que nous avons de bons fondamentaux. Le taux Selic est actuellement à un niveau plus bas qu’il y a 1-2 ans (le prochain mouvement de la Banque centrale est effectivement remis en question, mais le tableau général est toujours plus favorable); l’inflation a également considérablement diminué au cours de l’année écoulée (voir graphique 4), et l’activité économique a été étonnamment positive depuis le début de l’année. Avons-nous des points faibles? Oui, nous en avons. Et cela pourrait compromettre toutes les améliorations récentes.

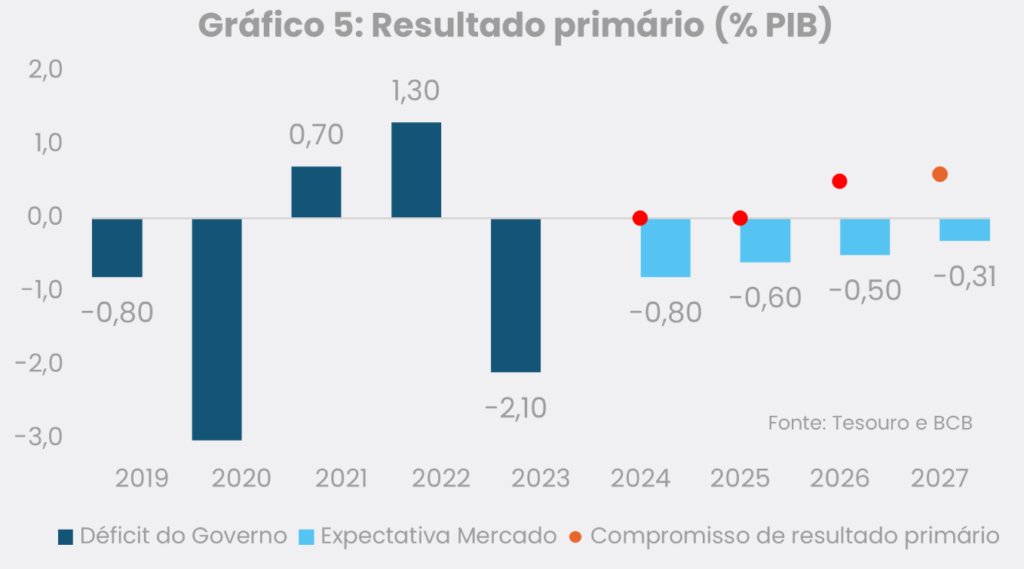

Nous parlons de l’avenir des comptes fiscaux brésiliens. Il y a des doutes quant à la capacité du gouvernement à atteindre les objectifs fiscaux. Nous avons un gouvernement avec un profil fiscal expansionniste (gros dépensier, n’est-ce pas?!) et nous ne voyons aucune mesure efficace qui pourrait inverser cette situation. Au contraire, pour équilibrer le budget, c’est-à-dire éliminer le déficit fiscal, les mesures proposées jusqu’à présent visent uniquement à augmenter les recettes et non à réduire les dépenses. Cela seul peut ne pas être suffisant. Le marché n’y croit pas (voir graphique 5). Rappelons que nous aurons encore des élections municipales cette année, ce qui pourrait compliquer les discussions sur les réductions des dépenses au Congrès.

Conclusion: Eh bien, ayant dit tout cela, la conclusion à laquelle nous arrivons est toujours la même. Il est trop tôt pour évaluer quel sera le niveau du taux de change à la fin de cette année. Nous dirions même qu’il est pratiquement impossible d’arriver à une conclusion plus précise. Mais nous continuons à croire en un biais plus optimiste, pensant que les bons fondamentaux externes et internes l’emporteront sur les hauts et les bas qui sont susceptibles de se produire en cours de route. Les variables du verre à moitié plein semblent équilibrées avec les variables du verre à moitié vide, le tout mélangé. Un mois plus tard, nous préférons encore compter sur la chance d’un scénario plus stable.