Par Cristiane Quartaroli

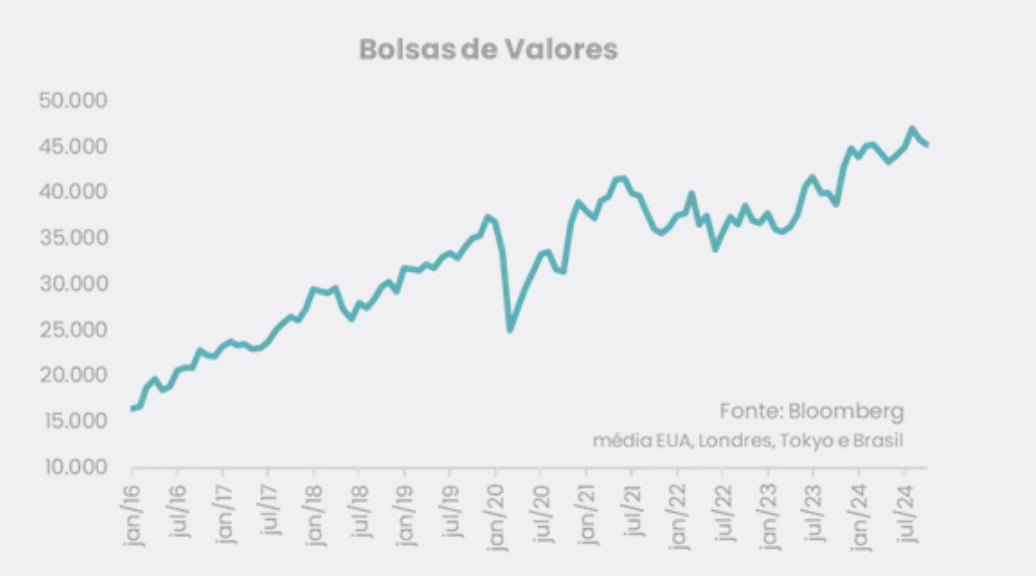

Exagérons-nous, avons-nous une vision floue ou une réalité vivante telle qu’elle est? Lorsque nous ne regardons que les actifs du marché financier, à la fois local et international, l’impression que nous avons est que le monde est en train de s’effondrer et personne ne l’a remarqué! Le taux de change a déjà augmenté de plus de 16% tout au long de cette année et ce n’était pas seulement ici au Brésil, d’autres devises émergentes se sont également dépréciées de manière égale ou un peu moins. Les indices boursiers ont oscillé plus que la mer avec une gueule de bois et les courbes de rendement se poursuivent à un niveau élevé et à la hausse, à la hausse et à l’avenir. En conséquence, la perception du risque, qui s’était beaucoup améliorée jusqu’en avril de cette année, s’est considérablement détériorée au cours des derniers mois, voir le graphique.

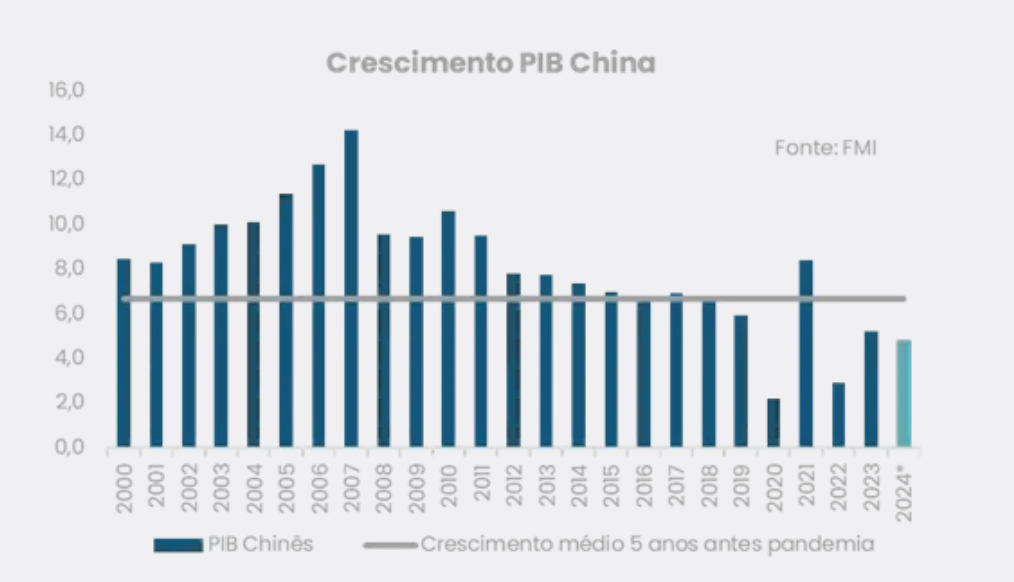

Les raisons ne manquent pas pour tant d’« aversion au risque » – comme le disent les experts, les économistes, les chauffeurs de taxi et les sympathisants – de nos jours, tout le monde a une opinion, n’est-ce pas? Il y a en effet une perception d’une aggravation mondiale généralisée en raison de l’attente que les taux d’intérêt pourraient augmenter à nouveau dans le monde entier, en particulier aux États-Unis considérés comme l’une des grandes puissances du monde (aux côtés de la Chine pas si amicale). Et en parlant de la Chine, l’attente d’une croissance chinoise plus faible a également été un motif de discussion et un point supplémentaire d’aversion pour le risque mondial, car aujourd’hui, il est question d’une croissance de « seulement » 5,0% pour le géant asiatique cette année. Mais regardez à quel point c’est fou (ou serait-ce une exagération?). Il y a une hystérie collective à propos de la faible croissance de la Chine, et nous parlons d’une économie qui devrait croître d’environ 5,0% – bien sûr, c’est une faible valeur pour un pays qui avait l’habitude de croître entre 6,0 et 8,0% par an avant la pandémie (voir graphique).

Mais si nous pensons à toutes les mesures restrictives des dernières années, 5,0% semble être un bon pourcentage, ne pensez-vous pas? Qu’en est-il des indices boursiers que nous avons mentionnés ci-dessus? C’est correct qu’ils aient cédé un peu récemment, mais ils sont encore tous à un niveau très confortable (voir graphique). On peut en dire autant des courbes de rendement qui, bien sûr, ne sont peut-être même pas au niveau le plus bas de l’histoire dans certains pays, mais qui sont toujours à un niveau inférieur à ce qu’elles étaient il y a deux ans. En d’autres termes, il semble qu’il y ait effectivement une exagération (ou serait-ce de la folie?).

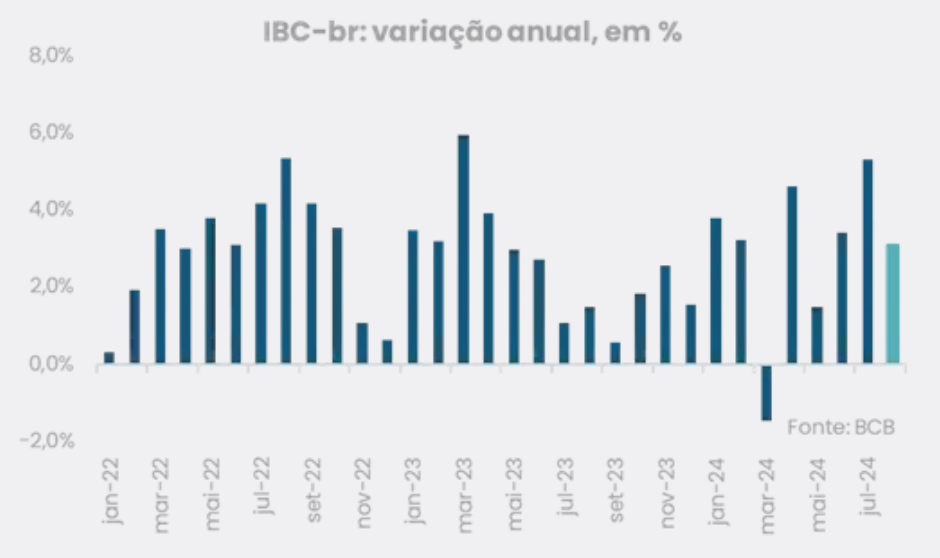

Maintenant, en ne regardant que notre propre nombril, ou plutôt, notre Brésil viril, la réalité de la plupart des indicateurs macroéconomiques semble être loin de toute l’exagération et / ou de la folie que nous avons mentionnées ci-dessus. Vous voyez, cher lecteur, notre croissance économique a été positivement surprenante avec chaque nouvel indicateur. L’IBC-br récemment publié, avec des données pour le mois d’août, a affiché une croissance de 3,1% au cours de l’année (voir graphique) et a contribué à stimuler les projections de croissance pour la fin de cette année. Rappelant qu’au début de l’année, l’enquête Focus de la Banque centrale – qui rassemble les projections des économistes – indiquait une croissance modeste de 1,5%. Aujourd’hui, les estimations sont supérieures à 3,0%. Il convient de noter que même le FMI a révisé la croissance brésilienne à 3,5% dans un rapport publié cette semaine. C’est la résilience de l’économie brésilienne qui parle plus fort.

De plus, notre inflation s’est atténuée. Bien que les données les plus récentes montrent une évolution moins positive, nous devons convenir que nous parlons aujourd’hui d’une inflation inférieure à ce que nous avions observé il y a un an, par exemple. Aujourd’hui, l’IPCA cumulé en 12 mois se situe autour de 4,50% alors qu’au début de 2023, il était d’environ 5,80%. Notre taux d’intérêt est le même. Bien qu’il ait de nouveau augmenté lors de la dernière réunion du Copom, notre taux d’intérêt de base s’élève aujourd’hui à 10,75% par jour contre 13,50% par jour lorsqu’il a atteint son sommet en 2023. Bref, nous augmentons davantage, avec l’inflation et la baisse des taux d’intérêt. Mais alors pourquoi les actifs ne reflètent-ils pas cette amélioration macroéconomique?

Conclusion : Difficile à dire. Nous savons que le marché ajuste les attentes et aujourd’hui, nous avons des problèmes qui ne sont pas encore bien résolus – les élections américaines, la guerre au Moyen-Orient et le scénario budgétaire au Brésil. En d’autres termes, les attentes sont mal ancrées en raison de thèmes qui imprègnent l’incertitude, et l’incertitude génère de la volatilité et de l’aversion au risque. En fait, nous ne saurons que plus tard s’il s’agissait d’une exagération, d’une folie ou si la réalité aurait dû prévaloir en tant que vérité absolue.