Par Cristiane Quartaroli

Il m’a fallu quelques jours pour écrire ce rapport. J’avais une idée, un biais, mais au cours des dernières semaines, tout semble s’être retourné, les idées sont devenues un peu floues et le sentiment de doute a de plus en plus grandi. En d’autres termes, si je n’étais pas très sûr de quoi que ce soit avant (nous ne le sommes jamais !), maintenant il semble encore moins. La bonne partie est que contre les faits, il n’y a pas d’arguments, donc nous pouvons analyser les faits pour essayer de discuter avec ce qui nous convient, en choisissant notre meilleur chemin – qui peut ou non être le bon.

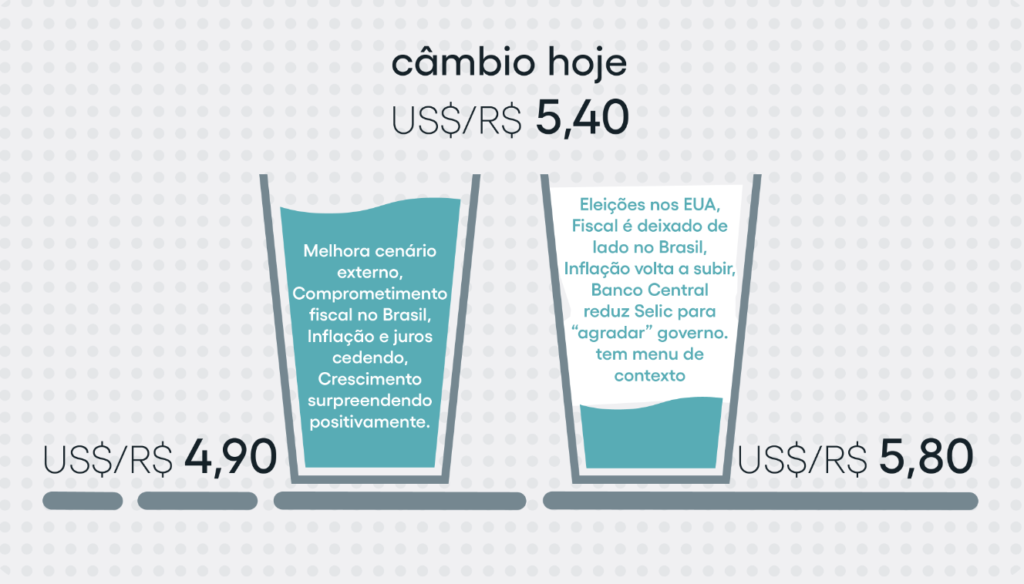

L’économie brésilienne s’est améliorée, c’est un fait. Si nous analysons les principales variables macroéconomiques du premier semestre de cette année et les comparons avec le passé récent, nous sommes mieux, oui. Bien sûr, certains sujets doivent encore être abordés (bonjour la politique fiscale !), mais dans l’ensemble, nous sommes mieux qu’il y a quelques mois. Il reste à voir si à partir de maintenant nous allons garder le verre de plus en plus plein de bonnes choses ou si l’eau va s’épuiser à mi-chemin. Allons-nous voir?

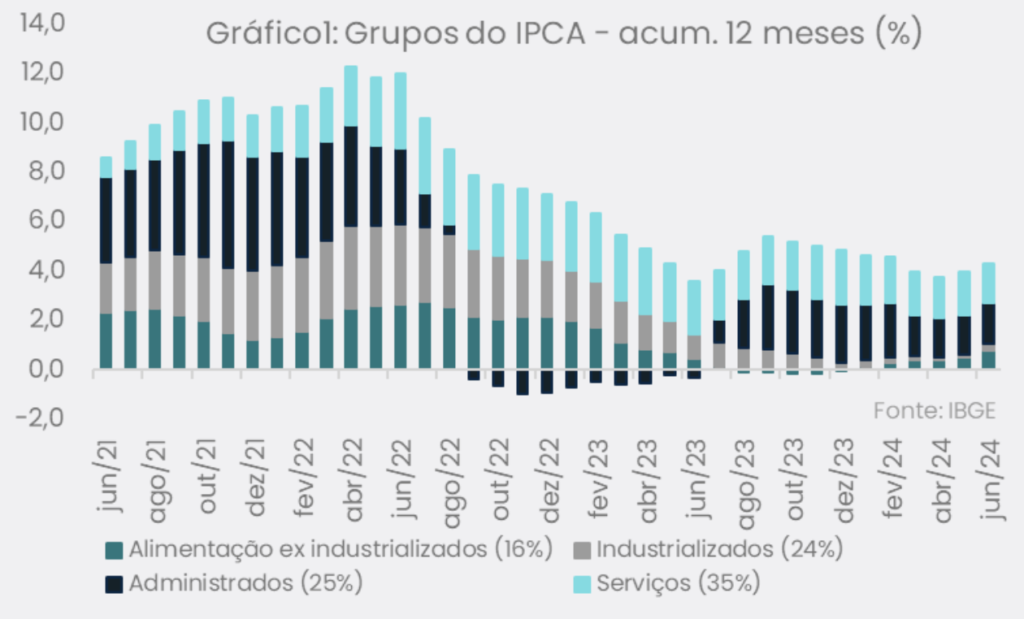

Verre à Moitié Plein – L’inflation a Diminué. Lorsque nous regardons dans le rétroviseur, il est clair qu’il y a eu une amélioration du scénario inflationniste, car au cours des deux dernières années, l’IPCA accumulé sur 12 mois est passé d’une variation de plus de 11 % à quelque chose de plus proche de 4,0 % – au-dessus de l’objectif, c’est vrai – mais quand même, un signe très positif. La réduction des prix administrés, ainsi que la moindre variation des articles liés à l’alimentation et aux boissons (voir graphique 1), ont été les principaux moteurs de ce comportement plus bénin dans le scénario inflationniste brésilien. Rappelant qu’une grande partie de ce mouvement était liée à la baisse de notre taux de change pendant cette période (nostalgie !!), mais aussi à l’effet de la politique monétaire restrictive – lire Selic plus élevé – entre début 2022 et fin 2023.

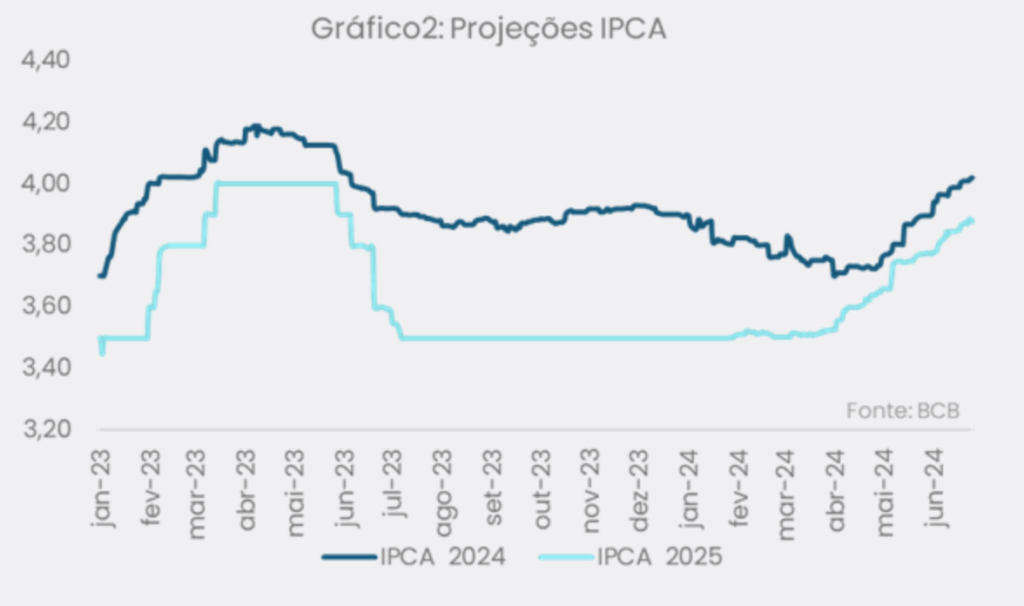

Verre à Moitié Vide – Les Attentes d’Inflation Augmentent. Malgré des chiffres plus contrôlés par rapport aux années précédentes et après que des données plus récentes ont montré une surprise positive, les projections pour l’IPCA à la fin de cette année et de 2025 augmentent depuis plus de deux mois (voir graphique 2). Certaines raisons justifient ce comportement, parmi lesquelles nous soulignons : 1. manque de prévisibilité concernant les comptes publics brésiliens, notamment en ce qui concerne l’évolution des dépenses obligatoires – plus le niveau des dépenses est élevé, plus la pression sur l’inflation future est grande ; 2. le taux de change a augmenté plus intensément depuis la mi-mai et un taux de change élevé pendant longtemps a tendance à impacter (bien que pas entièrement et immédiatement) l’inflation future. 3. l’impact de l’amélioration du marché du travail sur les chiffres de l’inflation (nous avons parlé de ce sujet dans notre spécial de janvier). Plus le revenu est élevé, plus la consommation est élevée et cela, par conséquent, peut se refléter négativement dans plus d’inflation.

Verre à moitié plein – Le taux d’intérêt est plus bas. Une inflation plus faible a permis à la Banque centrale de commencer le cycle de baisse du taux Selic en août 2023 et, depuis lors, notre taux d’intérêt est passé de 13,75 % à 10,50 %. Cependant, la hausse des projections d’inflation pour 2025 et les incertitudes concernant les comptes fiscaux brésiliens ont conduit la Banque centrale à décider de faire une pause dans la baisse du taux Selic lors de sa dernière décision du COPOM, et le verre a commencé à montrer des signes qu’il pourrait recommencer à se vider!

Verre à moitié plein : Les indicateurs d’activité économique ont surpris positivement. Le marché révise systématiquement les projections de croissance pour 2024. Si au début de cette année, l’attente était que le PIB croisse d’environ 1,40 %, les projections les plus récentes signalent une avance de plus de 2,0 %. Et en effet, lorsque nous regardons les indicateurs de plus haute fréquence, la grande majorité a surpris positivement. Le commerce de détail, par exemple, qui a été publié la semaine dernière, a montré une croissance de 2,8 % jusqu’en mai de cette année, alors que pour la même période de l’année dernière, cette valeur était de 1,4 %. L’IBC-br lui-même – l’indicateur mensuel de la Banque centrale qui fournit un échantillon de ce que serait le PIB mensuel, a enregistré une croissance de plus de 2,0 % pour cette année, en ligne avec le comportement des projections du FOCUS que nous avons mentionnées précédemment.

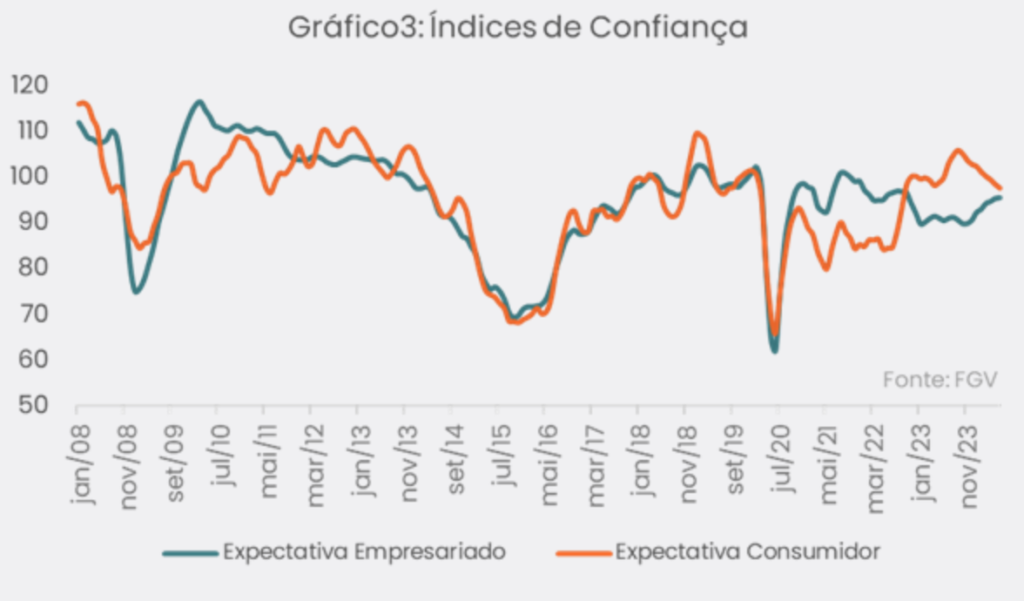

Verre à moitié vide: Les indicateurs de confiance ne montrent toujours pas de tendance claire. Avec l’inflation en baisse et des taux d’intérêt plus bas, on s’attendait à ce que nous ayons des indicateurs de confiance mieux comportés et que, par conséquent, cela se reflète dans un niveau de croissance plus robuste à l’avenir. Cependant, ce n’est pas ce que nous avons observé, au contraire. Les attentes des consommateurs ont récemment diminué à nouveau, signalant que la population est moins disposée à dépenser et a des doutes sur l’avenir de l’économie du pays. Les attentes des entreprises, bien qu’améliorées, sont toujours à un niveau inférieur à celui que nous observions l’année dernière (voir graphique 3), reflétant une préoccupation concernant le manque de prévisibilité sur les progrès possibles ou non des réformes structurelles du Brésil, en plus de la réforme fiscale qui est déjà en cours. L’incertitude génère une baisse de la confiance et une baisse de la confiance peut se refléter dans une croissance plus faible à l’avenir.

Verre à moitié plein : Le Scénario International S’est Amélioré, Surtout Quand Nous Regardons les États-Unis. L’inflation américaine a montré un soulagement dans les données les plus récentes et est déjà proche de l’objectif, et les données du marché du travail indiquent que l’économie américaine est moins surchauffée. En d’autres termes, c’est le scénario que la Banque centrale attend pour pouvoir commencer le cycle de baisse des taux d’intérêt américains. Rappelons que des baisses de taux d’intérêt des économies centrales (États-Unis et Europe) sont attendues depuis la fin de l’année dernière.

Verre à moitié vide: Les Élections Américaines Ne Font Que Commencer. Bien que les élections au pays de l’Oncle Sam n’aient pas d’impact direct sur notre économie, elles peuvent générer de la volatilité sur les marchés mondiaux, après tout, nous parlons de l’une des plus grandes économies du monde. Des événements comme celui qui s’est produit le week-end dernier (attentat contre le candidat Trump), ainsi que les incertitudes quant à savoir qui sera le prochain président des États-Unis, génèrent une aversion au risque et affectent les actifs financiers, de sorte que nous pouvons continuer à observer une pression sur notre taux de change en raison de ce sujet.

Il semble que la majeure partie du marché préfère aujourd’hui regarder le verre à moitié vide, et qui suis-je pour dire que cette vision est erronée alors qu’elle pourrait en effet se révéler correcte à l’avenir ?! Mais nous préférons donner plus de poids au côté du verre qui est encore un peu plus plein. En fait, nous croyons que nous avons plus de marge pour l’amélioration que pour la détérioration, comme je l’ai mentionné dans les arguments ci-dessus. Peut-être est-ce de l’entêtement de notre part (c’est possible) ou peut-être une perspective plus rêveuse (c’est possible), mais seul le temps le dira, et nous n’aurons pas honte d’admettre que nous nous sommes trompés (si nous nous sommes trompés, bien sûr !). Alors, quel verre allez-vous choisir?